Bilancio Aziendale

Il bilancio aziendale, o rendiconto finanziario, è uno strumento indispensabile per valutare il risultato economico di un'azienda.

Descrizione

Il bilancio aziendale, o rendiconto finanziario, è uno strumento indispensabile per valutare il risultato economico di un'azienda.

È considerato uno strumento per misurare la performance di un'azienda. Senza di esso non sarebbe possibile misurare alcuni parametri aziendali come, ad esempio, le vendite (fatturato), la situazione debitoria, la liquidità, i crediti, il capitale posseduto e l'andamento negli anni. Pertanto, il bilancio permette di valutare lo stato dell'azienda.

Il bilancio aziendale è un documento complesso, strutturato in diverse parti, rappresentativo del patrimonio netto, della situazione finanziaria e del risultato economico dell'anno, che un'azienda deve redigere annualmente. Lo scopo principale del bilancio aziendale è quello fiscale, infatti le imposte che l'azienda è tenuta a pagare sono determinate attraverso il bilancio.

Tutte le società, anche le forme giuridiche semplificate, redigono il bilancio o la dichiarazione di fine anno. Infatti, alla fine dell'anno, tutte devono determinare allo stesso modo un risultato finale sulla dichiarazione dei redditi su cui calcolare le imposte.

Altre funzioni del Bilancio Aziendale

Oltre all'aspetto fiscale, il documento svolge anche altre importanti funzioni. Ad esempio, permette di analizzare le attività dell'azienda e di confrontarne le performance con quelle delle aziende concorrenti. Inoltre, il bilancio d'esercizio è utile per comprendere la considerazione che gli stakeholder (banche, investitori, fornitori, ecc.) hanno dell'azienda, poiché le loro strategie possono spesso essere influenzate dai riscontri del bilancio.

Inoltre, non va sottovalutato il peso che i bilanci possono avere nell'orientare le strategie aziendali: le informazioni contenute nei bilanci, infatti, rappresentano un feedback oggettivo alla base delle decisioni aziendali.

Il bilancio d'esercizio è quindi un documento indispensabile sia per l'imprenditore sia per coloro che hanno interesse a conoscere l'andamento dell'azienda (ad esempio, gli investitori e i nuovi azionisti).

Gli stakeholder interessati a leggere i bilanci aziendali

- Azionista e/o amministratore: per verificare la redditività del capitale investito nell'azienda o le eventuali perdite aziendali in caso di dissesto;

- Banche: per verificare l'affidabilità e la solvibilità dell'azienda;

- Autorità delle tasse e del tesoro: per conoscere il reddito imponibile su cui calcolare le imposte annuali;

- Clienti: per verificare la continuità dell'azienda in caso di incarichi o contratti particolari;

- Fornitori: per verificare la solvibilità dei loro crediti e valutare il rischio nel caso di un nuovo cliente;

- Il management dell'azienda: per un'attenta analisi del controllo di gestione attraverso alcuni strumenti di previsione di bilancio e revisioni interne;

- Investitori: nel caso in cui vi sia la possibilità di avere investitori esterni o interni.

Quali sono i quattro documenti informativi che il bilancio aziendale deve contenere?

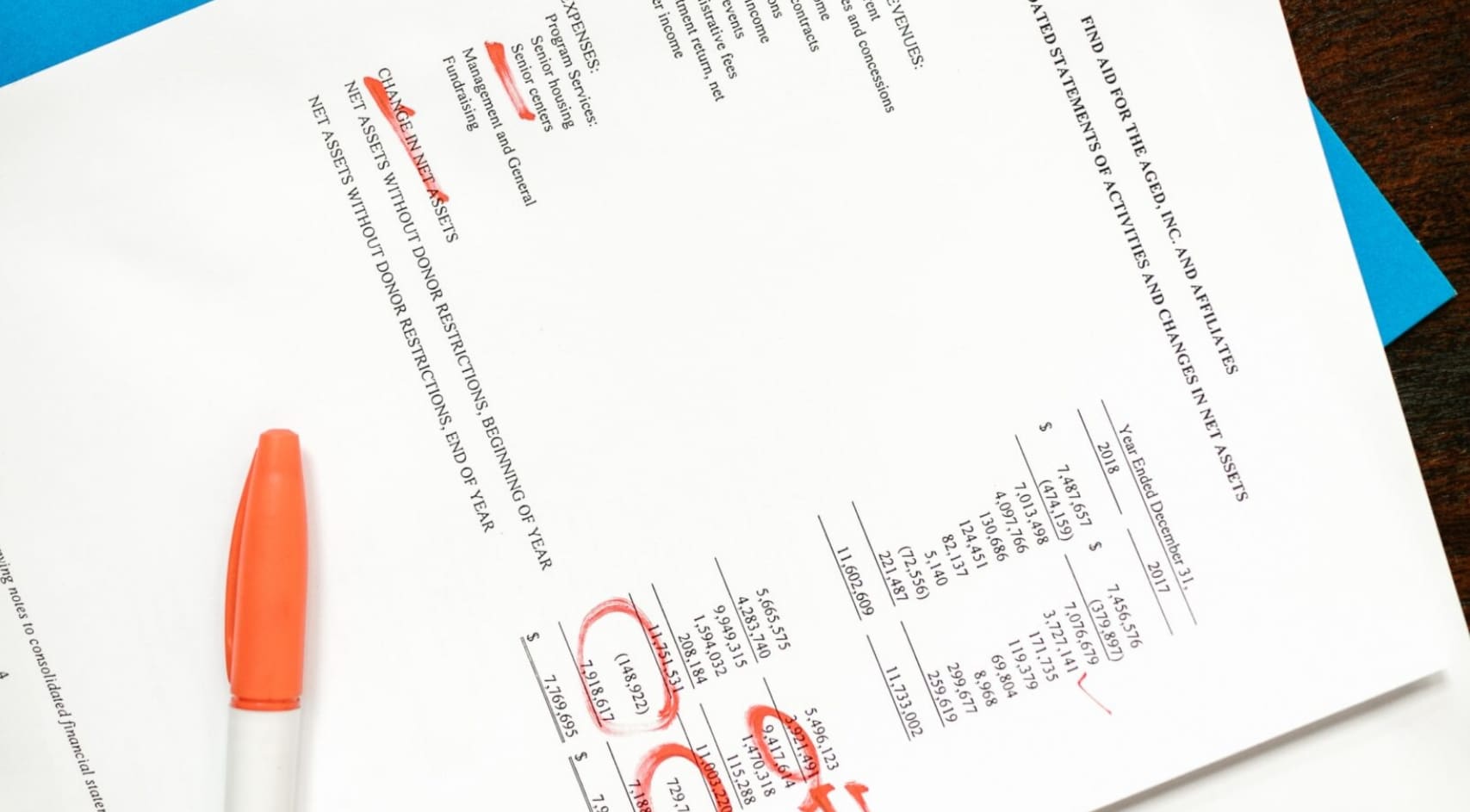

- Lo stato patrimoniale è il prospetto che mostra la situazione finanziaria di un'azienda;

- Il conto economico è l'insieme dei ricavi e delle spese sostenute durante l'anno; dalla differenza tra costi e ricavi si deduce se l'azienda è in utile o in perdita;

- Le note al bilancio illustrano e chiariscono gli importi riportati nello stato patrimoniale e nel conto economico. Il rendiconto finanziario è un documento che riporta informazioni che danno un quadro veritiero e corretto della situazione finanziaria e della performance dell'azienda.

- Il rendiconto finanziario rappresenta i flussi di cassa in entrata e in uscita. La redazione del rendiconto finanziario non è obbligatoria per le società che redigono bilanci in forma abbreviata e per le microimprese.

I due livelli di dettaglio di un bilancio

Il conto economico e lo stato patrimoniale presentano diversi livelli di dettaglio, a seconda delle dimensioni dell'azienda:

-

Bilancio ordinario: è il documento standard, composto da stato patrimoniale, conto economico, nota integrativa e rendiconto finanziario, come previsto dall'articolo 2423 del Codice Civile, in vigore dal 2016; riguarda le medie e grandi imprese;

-

Bilancio abbreviato: non comprende il rendiconto finanziario; può essere utilizzato solo dalle micro e piccole imprese.

Obblighi delle imprese in materia di bilanci

Tutte le società al di sopra di un certo fatturato sono tenute per legge a redigere annualmente il bilancio aziendale, ma non tutte sono obbligate a renderlo pubblico depositandolo presso la Camera di Commercio (CCIAA). Questa differenza dipende dalla forma giuridica della società.

Dunque, le società di capitali (S.r.l., S.p.a., S.a.p.a.) sono obbligate a redigere il bilancio secondo gli standard previsti dal Codice Civile e devono depositarlo presso la CCIAA per consentirne la visione ai terzi. Mentre le società di persone (ditte individuali, S.n.c., S.a.s.) non sono tenute a depositare il bilancio presso la CCIAA, pertanto i loro bilanci non sono pubblici.

L'obbligo di redazione del bilancio d'esercizio è disciplinato dall'art. 2423 del Codice Civile (come modificato dal D.Lgs. 139 del 18 agosto 2015), che recita: "Gli amministratori devono redigere il bilancio d'esercizio, costituito dallo stato patrimoniale, dal conto economico, dal rendiconto finanziario e dalla nota integrativa. Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell'esercizio".

Periodo di prova: Periodo di prova di 3 giorni a 3,90€. Successivamente il tuo Abbonamento avrà durata indeterminata a 44,90€ al mese, salvo recesso in ogni momento.

Come funziona?

Ogni mese riceverai 40 crediti da utilizzare per richiedere documenti aggiuntivi.

- - Qualsiasi documento richiesto verrà detratto dai tuoi crediti.

- - I crediti non utilizzati per il mese non verranno accumulati.